วันนี้จะมาพูดถึงการวางแผนสำหรับการซื้อประกันสุขภาพกันค่ะ หลายๆคนอาจจะมองหาประกันสุขภาพสักเล่มโดยการคำนึงถึงเพียงแค่ OPD หรือวงเงินผู้ป่วยนอก หลายคนอาจจะมองแค่ว่าการมี OPD นั้นเราสามารถไปใช้ได้เลย เพราะส่งเบี้ยทำประกันสุขภาพไปแล้วก็ไม่อยากขาดทุน อยากได้อะไรกลับมากบ้างในรอบปี ไม่อยากเสียเปล่า

แต่ในความเป็นจริงแล้วมันมีอะไรที่ต้องคำนึงถึงมากกว่านั้นค่ะ แนนอยากยกตัวอย่างเรื่องนี้จากประสบการณ์ตรงของแนนที่เจอลูกค้ามามากมายหลากหลายแบบ โดยสิ่งที่ต้องคำนึงถึงอันดับแรกสำหรับการทำประกันสุขภาพ สรุปใจความสำคัญคร่าวๆได้ดังนี้ค่ะ

1.วงเงินเหมาจ่าย

2.อัตราเงินเฟ้อของเศรษฐกิจ+อัตราเงินเฟ้อของค่ารักษาพยาบาล

3.การจ่ายสินไหมของแต่ละหมวด

4.ส่วนต่างค่าห้องที่ยอมรับได้

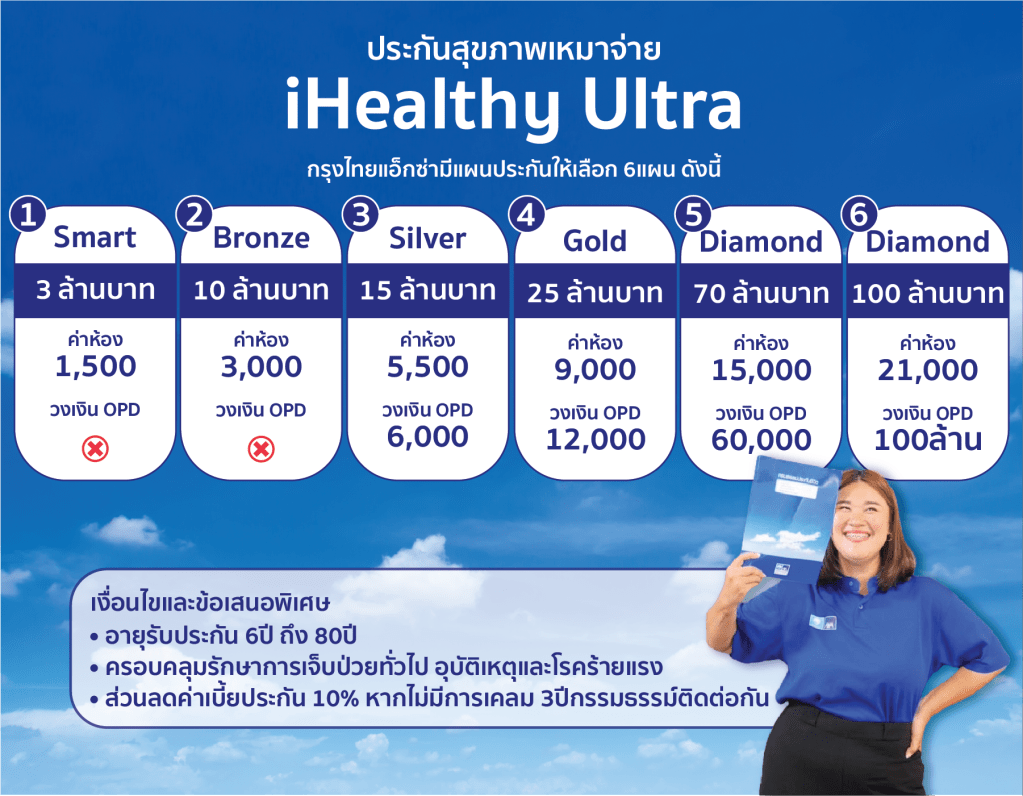

ก่อนอื่นเรามาพูดถึงวงเงินเหมาจ่ายของแผนประกันสุขภาพกันก่อนค่ะ แผนประกันสุขภาพเหมาจ่ายในปัจจุบัน ถ้าเราสังเกตจะเห็นได้ว่า แทบจะทุกแผนของทุกๆบริษัทจะเป็นไปในทิศทางเดียวกันค่ะ เพราะปัจจุบัน คปภ. ได้เข้ามามีบทบาทในการควบคุมและดูแลให้ทุกๆบริษัทประกันอยู่ภายใต้กฎและระเบียบเดียวกันมากขึ้น (ตั้งแต่เริ่มประกาศใช้กฎ New Health Standard ในปี 2564)

กลับมาที่เรื่องวงเงินเหมาจ่ายกันค่ะ ที่แนนบอกว่าเราต้องคำนึงถึงวงเงินเหมาจ่ายของแผนประกันนั้นก็เป็นเพราะว่า ค่ารักษาพยาบาลในปัจจุบันมีแนวโน้มสูงขึ้นมากอย่างมีนัยยะสำคัญ ทั้งเนื่องจากปัจจัยเรื่องเศรษฐกิจ อัตราเงินเฟ้อ และการที่สถานพยาบาลไร้การควบคุม รวมถึงเทคโนโลยีใหม่ๆทางการแพทย์ ก็เป็นอีกปัจจัยหนึ่งที่ทำให้ค่ารักษาพยาบาลพุ่งสูงมาก

ถ้าลองคิดตามว่าเมื่อ 10ปีที่แล้ว การรักษาโรคมะเร็งใช้เงินเพียง 50,000บาทก็เพียงพอ ซึ่งสำหรับประกันแบบเหมาจ่ายที่มีวงเงิน 300,000บาท ก็ถือว่าเพียงพอต่อการรักษาในสมัยนั้นแล้ว แต่เวลาผ่านไป 10ปี ค่ารักษาพยาบาลขยับขึ้นหลายเท่าแต่วงเงินเหมาจ่ายยังเท่าเดิม

ยกตัวอย่างการรักษามะเร็งในปัจจุบันอย่างการใช้ยารักษามะเร็งมุ่งเป้า (Targeted Therapy) จะเห็นได้อย่างชัดเจนว่าค่ารักษามะเร็งในแต่ละรูปแบบนั้นแตกต่างกัน และมีค่าใช้จ่ายสูงขึ้นกว่าในอดีตมากถึง 50%

1.ยากลุ่ม Tyrosine Kinase Inhibitors (TKIs) เช่น Imatinib สำหรับมะเร็งเม็ดเลือดขาวบางชนิด: ประมาณ 30,000–100,000 บาทต่อเดือน

2.ยากลุ่ม Monoclonal Antibodies (mAbs) เช่น Trastuzumab สำหรับมะเร็งเต้านม HER2-positive หรือ Bevacizumab สำหรับมะเร็งปอด: ประมาณ 50,000–200,000 บาทต่อครั้งของการรักษา

“ซึ่งถ้าเรามีประกันแผนเหมาจ่าย 3แสนบาทของเมื่อ 10ปีที่แล้ว วงเงินคงไม่เพียงพอต่อการรักษาอย่างแน่นอน”

จากข้อมูลการเคลมสินไหมของกรุงไทยแอกซ่าในปัจจุบันพบว่า ค่าใช้จ่ายด้านการรักษาพยาบาลมีแนวโน้มเพิ่มขึ้นประมาณ 7–8% ต่อปี นั่นหมายความว่าถ้าปัจจุบันการรักษามะเร็งมีค่ารักษาพยาบาลอยู่ที่ 100,000บาทต่อครั้ง ในอีก 10ปีข้างหน้า ด้วยอัตราความเฟ้อของค่ารักษาพยาบาล จะทำให้ค่ารักษาพยาบาลพุ่งสูงถึง 215,000บาทโดยประมาณ นี่ยังไม่รวมถึงเทคโนโลยีการรักษาใหม่ๆในอนาคตที่ยังไม่เกิดขึ้นซึ่งอาจจะมีมูลค่าสูงกว่าปัจจุบัน

ดังนั้นวงเงินสำหรับประกันสุขภาพแบบเหมาจ่ายในปัจจุบันที่เหมาะสม อย่างน้อยๆแนนแนะนำขั้นต่ำ 10ล้านบาท เผื่อไปอีก 20-30ปีข้างหน้าเลยค่ะ ส่วน OPD ที่หลายๆคนคิดว่าสำคัญและอยากให้มีในกรมธรรม์ของตัวเอง ก็อาจจะต้องลองพิจารณาดูค่ะว่าในอนาคตที่ค่ารักษาพยาบาลเฟ้อปีละ 8% OPD 3,000 5,000 10,000บาทต่อปี ยังจะมีประโยชน์อยู่ไหม ลูกค้าแนนส่วนใหญ่แนนจะแนะนำแผนเหมาจ่าย 10ล้าน แบบไม่มี OPD เอาไว้นอน รพ. เวลาเจ็บป่วยวิกฤติ ถ้าป่วยเล็กๆน้อยๆซื้อยากินเองที่ร้านยาได้ค่ะ (เผลอๆส่วนต่างค่าเบี้ย OPD อาจจะแพงกว่าเงินซื้อยากินเองด้วย)

ต่อมาคือรายละเอียดการเคลมในแต่ละหมวดค่ะ บางคนเข้าใจว่าขึ้นชื่อว่าประกันสุขภาพแบบเหมาจ่ายก็จะเหมาจ่ายทุกๆค่ารักษาในวงเงินที่กำหนด แต่จริงๆเป็นความเชื่อที่ผิดค่ะ เพราะประกันบางแผนของบางบริษัทยังมีการกำหนดเพดานของการเบิกค่ารักษา เช่น ค่าแพทย์จำกัดเพดานที่ 20,000บาทต่อครั้ง ค่าตรวจวินิจฉัยโรคจำกัดที่ 80,000บาทต่อครั้ง เป็นต้น ดังนั้นถ้าจะให้ดีแนะนำให้หาแผนที่ “จ่ายตามจริง” ทุกหมวดค่ะ จะได้ไม่ต้องกังวลเรื่องส่วนต่างที่ต้องเซอร์ไพรซ์หลังการรักษา

และเรื่องสุดท้ายที่ต้องคำนึงนั่นก็คือ ส่วนต่างค่าห้องจากเพดานของประกันสุขภาพแต่ละแผนกำหนดค่ะ ก่อนอื่นต้องบอกก่อนว่าประกันสุขภาพส่วนใหญ่จะออกแบบแผนประกันมาเป็น Package โดยจำกัดค่าห้องสำหรับการนอน รพ. แบบผู้ป่วยในไว้ เริ่มตั้งแต่ 1,500 3,000 5,000 10,000 ต่อคืนแล้วแต่แผนแล้วแต่บริษัทค่ะ (แต่ก็มีบางบริษัทที่เหมาจ่ายห้องเดี่ยว Standard เริ่มต้น ซึ่งก็ถือว่าเป็นข้อดีของแผนค่ะ)

ดังนั้นส่วนนี้เราก็ต้องคำนึงถึง รพ. ที่เราใช้บริการเป็นประจำว่ามีค่าห้องเท่าไหร่ และแผนประกันที่เราจะทำนั้นเพียงพอต่อการนอนหรือไม่ หรือถ้ามีส่วนต่างจะต้องจ่ายเพิ่มเท่าไหร่ แต่ส่วนนี้ไม่อยากให้กังวลค่ะ เพราะการนอน รพ. แต่ละคืนนั้นเราสามารถคาดเดาได้อยู่แล้วว่าค่าห้องเท่าไหร่ เราเคลมได้เท่าไหร่ มีส่วนต่างเท่าไหร่ ไม่เหมือนกันค่ารักษาที่เราคาดเดาไม่ได้เลยค่ะ

สุดท้ายนี้อยากบอกว่าในยุคที่เศรษฐกิจเป็นแบบนี้ แถมโลกเราหมุนเร็วจนตามไม่ทัน ไม่ว่าจะโควิด โรคอุบัติใหม่ต่างๆ ประกันสุขภาพก็อาจจะมีเป็นทางเลือกหนึ่งในการสร้างความมั่นคงให้กับชีวิตเราได้ค่ะ ไม่ต้องมีมากแต่มี ไม่ต้องจ่ายแพงเพื่อแลกกับ OPD ไม่กี่บาท แต่มีเพื่อความมั่นคงและความสบายใจและไม่เป็นภาระดีกว่าค่ะ